Desde o início do mês passado, a taxa básica de juros, a Selic, está em 14,75% ao ano, o que gera hesitação em quem busca realizar o sonho da casa própria ainda este ano. Para especialistas ouvidos pelo Correio do Estado, a alta de juros deve ser encarada com cautela e prudência, mesmo que isso signifique esperar um pouco.

“Com os juros mais altos, o crédito fica mais caro, o valor total financiado sobe e a parcela mensal pode pesar mais no orçamento”, comenta Luiz Gomes, diretor do Conselho Regional de Corretores da 14ª Região (Creci-MS), corretor de imóveis e analista do mercado imobiliário.

Ainda segundo Gomes, isso não significa que é hora de desistir de comprar um imóvel.

“Quem está se planejando para comprar o primeiro imóvel precisa ter a clareza de que esse é um investimento de longo prazo. Mesmo com juros altos agora, é possível aproveitar imóveis com preços mais acessíveis e, mais para a frente, quando as taxas baixarem, migrar o financiamento para condições melhores, através da portabilidade”, recomenda.

Utilizar a alta de juros como oportunidade para se planejar e negociar, mesmo que isso signifique adiar o compromisso, é também a avaliação do economista Renato Gomes.

“Para o comprador, juros altos podem ser um momento para a pessoa aproveitar uma oportunidade de conseguir um desconto no preço, como uma barganha, por assim dizer, no valor do imóvel. Se a barganha é suficientemente boa, é algo que o comprador vai precisar avaliar se vale a pena no seu projeto de longo prazo”, explica.

O doutor em Administração Leandro Tortosa corrobora que a alta de juros também significa alta nas demais operações, que são elementos importantes a serem considerados no planejamento financeiro.

“A trajetória da taxa de juros está em alta, tanto a taxa Selic quanto a repercussão que ela tem nos demais produtos financeiros, tanto no investimento em renda fixa quanto também na dívida, no endividamento. Ou seja, o cheque especial fica maior, a taxa de cartão de crédito, o consignado, os juros de financiamento, e tudo isso impacta o endividamento das pessoas. Com uma taxa de juros em elevação, as pessoas precisam se planejar com antecedência e só assumir dívidas que são realmente necessárias”, enfatiza.

DICAS

Conforme Luiz Gomes, uma dica prática para se preparar para financiar o imóvel é rever o orçamento financeiro com atenção.

“Veja quanto pode comprometer por mês sem sufoco. Simule o financiamento em diferentes bancos: as taxas variam, e às vezes o Custo Efetivo Total [CET] compensa mais em uma instituição do que em outra. O importante é não agir por impulso nem travar por medo. Com planejamento e orientação, dá para fazer um bom negócio, mesmo em cenários desafiadores”, indica.

Renato Gomes aconselha a encarar um financiamento imobiliário apenas se houver a garantia de uma renda fixa.

“Não é apenas olhar para a taxa de juros. É importante que a renda do comprador tenha uma alta probabilidade de ser contínua. Minha recomendação é que exista, pelo menos, uma segurança mínima de 12 meses para entrar em um compromisso como um financiamento imobiliário. Além disso, se organizar também, para juntar um dinheiro e fazer um aporte inicial maior”, aconselha.

Tortosa reitera a atenção ao orçamento no que diz respeito a pequenos gastos e acúmulos de compras parceladas.

“Um dos erros mais comuns é a compra por impulso, ou seja, comprar algo que seja mais caro do que se pode pagar, ou ainda, comprar aquilo que acaba cabendo na parcela mensal, no orçamento mensal, sem se preocupar com o montante que vai pagar depois. Além disso, também não só olhar para a parcela que cabe no orçamento, mas olhar quantas parcelas a pessoa dá conta de incorporar. Ter parcela pequenininha que cabe no orçamento, tudo bem, mas, se tiver várias parcelas pequenininhas, acaba em algum momento sendo maior do que o salário”, avisa.

SISTEMAS

No Brasil, quem busca financiar um imóvel encontra basicamente duas modalidades: o Sistema Financeiro da Habitação (SFH) e o Sistema de Financiamento Imobiliário (SFI).

O SFH é destinado a imóveis até R$ 1,5 milhão, com juros limitados a 12% ao ano, mais a Taxa Referencial (TR). Os recursos para esse tipo de crédito vêm principalmente da poupança e do FGTS. O comprador pode usar o saldo do FGTS para dar entrada ou amortizar o saldo devedor, desde que seja seu primeiro imóvel.

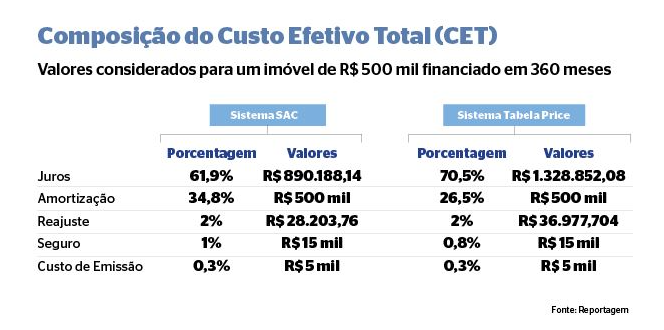

O prazo de pagamento pode chegar a 35 anos, com limite de 30% da renda mensal para o valor da prestação. Na hora da contratação, o consumidor precisa escolher entre os sistemas de amortização: a Tabela Price, com parcelas fixas, ou o Sistema de Amortização Constante (SAC), que começa com parcelas mais altas, mas que vão diminuindo ao longo do tempo.

Já o SFI atende imóveis com valor acima de R$ 1,5 milhão, com condições mais flexíveis e sem limites de renda ou de valor financiado. As taxas são negociadas livremente com os bancos, por se tratar de recursos privados. Desde 2021, o saldo do FGTS também pode ser usado para amortizar ou quitar parcelas do SFI, desde que o imóvel financiado esteja dentro do teto do SFH e seja residência do comprador.

O programa Minha Casa, Minha Vida também teve mudanças recentes. Agora, famílias com renda até R$ 12 mil mensais podem participar. O valor máximo de avaliação dos imóveis subiu de R$ 350 mil para R$ 500 mil, com taxa de juros até 10% ao ano para a nova faixa voltada à classe média, abaixo da média de mercado, mas ainda superior às faixas de menor renda, que variam entre 4% e 8,16%.

Em reportagem da Folha de São Paulo, a Referência Capital realizou uma simulação para ilustrar o impacto de cada sistema no bolso do consumidor, com base em um financiamento de R$ 500 mil em 360 meses, detalhando as diferenças entre os modelos de amortização (confira na tabela).

FINANCIAMENTOS

O impacto é sentido em todo o mercado. No primeiro semestre deste ano, a reportagem do Correio do Estado detalhou o levantamento da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip).

Conforme os dados, foi registrada uma alta de 2,7% na quantidade de imóveis financiados em Mato Grosso do Sul, aumento abaixo do esperado pelo setor, que teme os efeitos da alta de juros ao longo deste ano.

*Colaborou Súzan Benites

Fonte: Correio do Estado