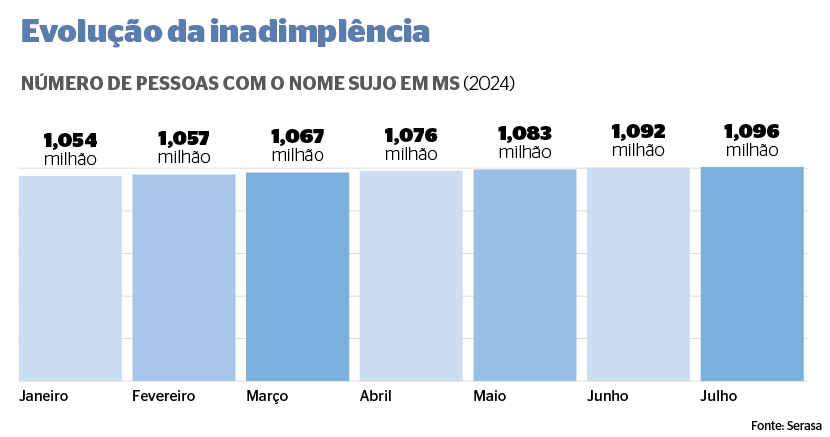

Até julho, 56.904 novos nomes foram negativados em Mato Grosso do Sul, o que totaliza 1,096 milhão de inadimplentes neste ano. Dados do Mapa da Inadimplência e Negociação de Dívidas da Serasa revelam que, em comparação a dezembro de 2023, o aumento foi de quase 5,47% – superando a média nacional, que registrou elevação de apenas 1,34%.

Com um total de 2.138.342 adultos economicamente ativos em Mato Grosso do Sul, mais que a metade (50,97%) enfrenta algum tipo de restrição, totalizando 1.096.215 de Cadastros de Pessoas Físicas (CPFs) negativados até julho.

Conforme a Serasa, no comparativo anual, o crescimento foi de 4,88% em relação aos 1,045 milhão de nomes sujos registrados em julho de 2023. Segundo o levantamento enviado ao Correio do Estado, o valor médio das dívidas por inadimplente é de R$ 5.820, enquanto o total devido em MS chega a R$ 6,381 bilhões.

O mestre em Economia Eugênio Pavão explica que a incapacidade de quitar dívidas, levando em consideração as atuais condições econômicas, se dá principalmente em decorrência da má gestão das finanças.

“Como a renda é muito baixa para empregados do setor privado e de prefeituras, a pessoa aposta que vai ganhar mais ou não faz a sintonia financeira esperada [finanças pessoais planejadas], aumentando novamente o endividamento que resulta na inadimplência”, relata.

Pavão pontua que questões estruturais, como o crescimento econômico atingindo seus limites, são potencializadas por mudanças climáticas, por geopolíticas, por guerras e pela queda na demanda. “Com as intempéries climáticas, o agronegócio está tendo queda de lucros e, por conseguinte, não consegue ganho de produtividade e renda”, analisa o economista.

CENÁRIO

O doutor em Economia Michel Constantino lista os principais fatores que contribuíram para o cenário em Mato Grosso do Sul.

“[Os endividamentos] estão ligados primeiramente à falta de planejamento financeiro, seguido do custo de vida alto, da inflação, dos juros altos e ainda dos empregos chamados subempregos [sem carteira assinada], que são frágeis e não têm proteção”, elenca.

Para o mestre em Economia Lucas Mikael, a expectativa é de que o cenário da inadimplência permaneça estável nos próximos meses, uma vez que a mudança dessa realidade costuma levar algum tempo.

“Diversos fatores, como a instabilidade econômica e as flutuações do mercado, ainda impactam a capacidade de pagamento das famílias”, diz.

PERFIL

De acordo com informações da Serasa, o cartão de crédito continua sendo o principal responsável pela inadimplência, representando 30,40% das dívidas até julho em Mato Grosso do Sul.

Em segundo lugar estão os serviços, com 17,86%, seguidos pelas financeiras, que somam 17,38%. O varejo ocupa a quarta posição, com 13,11% das dívidas. As contas básicas, como água, energia elétrica e gás, correspondem a 12% das pendências registradas em julho.

Além disso, a pesquisa da Serasa indica que os bancos e os cartões também são os maiores responsáveis pelas dívidas pendentes no Brasil, com um total de 28,44%. Na sequência vêm as contas básicas (21,85%), as instituições financeiras (17,81%) e os serviços (12,09%).

Thiago Ramos, gerente da Serasa, destaca que a inadimplência impede o acesso a créditos, empréstimos e financiamentos imobiliários ou de veículos.

“Pesquisas mostram que a inadimplência afeta a autoestima e aumenta a ansiedade e a depressão. O estudo revela que 45% das pessoas que quitaram suas dívidas acreditam que poderão realizar sonhos de consumo neste ano, enquanto entre aqueles que ainda estão inadimplentes esse número cai para 28%”, esclarece.

NACIONAL

Em julho, o Brasil contabilizou 72,66 milhões de inadimplentes, representando 44,05% da população economicamente ativa do País, conforme aponta o Mapa da Inadimplência da Serasa. Nesse período, o total das dívidas alcançou R$ 390,5 bilhões, resultando em uma média de R$ 5.373,46 por pessoa com o nome sujo.

Segundo a Serasa, até julho, foram identificadas 271,63 mil pendências, cujo valor médio de cada dívida foi de R$ 1,437 mil, totalizando R$ 390,5 bilhões em todo o País.

35,1%

A pesquisa da Serasa revela que a faixa etária de 41 a 60 anos é a que mais acumula débitos, com 35,1% do total. Na sequência, estão os consumidores de 26 a 40 anos, com 34,1%, e os acima de 60 anos, com 18,9%. Os jovens de até 25 anos são o grupo com menor índice de inadimplência: apenas 11,9%.

FONTE: CORREIO DO ESTADO